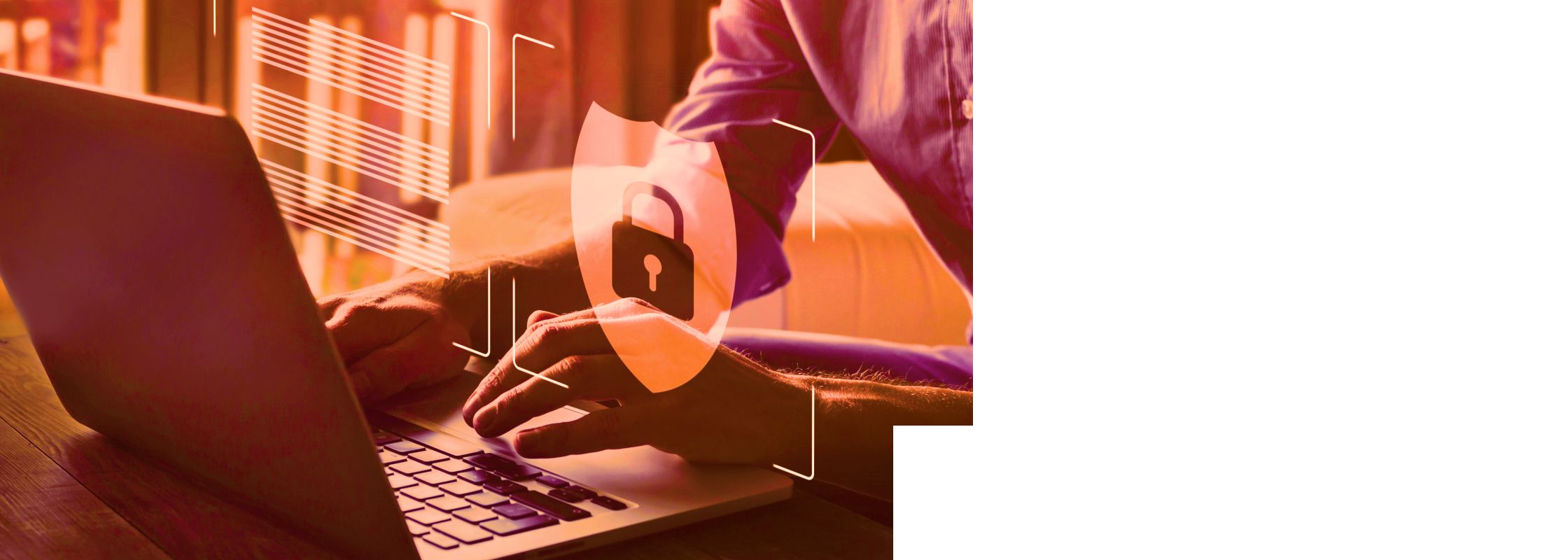

Operá seguro con Santander

Te brindamos información sobre seguridad para operar. Nuestra responsabilidad

es brindarte la mejor protección.

Operá seguro con Santander

Te brindamos información sobre seguridad para operar.

Nuestra responsabilidad es brindarte la mejor protección.

Pedí tu tarjeta GRATIS

Te regalamos hasta $50.000 en ahorros. Además, accedé a preventas exclusivas, más de 300 beneficios y mucho más.

Pedí tu tarjeta GRATIS

Te regalamos hasta $50.000 en ahorros. Además, accedé a preventas exclusivas, más de 300 beneficios y mucho más.

Paga el que tiene la del Santander

Porque tiene los mejores ahorros

Te regalamos hasta $50.000 en ahorros. Además, accedé a preventas exclusivas, más de 300 beneficios y mucho más.

Paga el que tiene la del Santander

Porque tiene los mejores ahorros

Te regalamos hasta $50.000 en ahorros. Además, accedé a preventas exclusivas, más de 300 beneficios y mucho más.

Mucho más que una billetera

Descargá nuestra App, sacá tu tarjeta GRATIS y descubrí los beneficios que más de 4 millones de clientes aprovechan.

Mucho más que una billetera

Descargá nuestra App, sacá tu tarjeta GRATIS y descubrí los beneficios que más de 4 millones de clientes aprovechan.

![]()

Samsung A55 y A35

¡vos elegís!

![]()

Samsung A55 y A35, ¡vos elegís!

26 y 27 de julio - Beneficios exclusivos

Comprá lo que más te gusta con los mejores ahorros

26 y 27 de julio - Beneficios exclusivos

¡Comprá con los mejores ahorros!

Con un

Súper Préstamo Personal

Hacé eso que tanto deseás

Pedilo 100% online y tenelo en tu cuenta al instante.

Con un

Súper Préstamo Personal

Hacé eso que tanto deseás

Pedilo 100% online y tenelo en tu cuenta al instante.

DE TIKTOK 🇦🇷 A ESPAÑA 🇪🇸  PODÉS SER PARTE DE LA PRIMERA BANDA DE TIKTOKERS DEL MUNDO

PODÉS SER PARTE DE LA PRIMERA BANDA DE TIKTOKERS DEL MUNDO

Partícipá de este concurso compartiendo tu talento al #LouderTogether y @Santander_Ar en TikTok. Los ganadores viajarán a España para producir un hit y vos podés representar a la Argentina.

Partícipá de este concurso compartiendo tu talento al #LouderTogether y @Santander_Ar en TikTok.

¡Lo ves, te gustó, lo tenés!

Súper Préstamo

Prendario

¡Nunca fue tan fácil tener

el vehículo que tanto querés!

Cobrá tu sueldo

en Santander

Tené tu cuenta y tarjeta gratis.

Santander en todos lados.

Cobrá tu sueldo en Santander

Tené tu cuenta y tarjeta gratis.

Santander en todos lados.

Pagá con la del Santander en todos los QR

Ahora vas a poder pagar con tus Tarjetas Santander de crédito escaneando cualquier QR con MODO desde la App Santander.

¡Más fácil y con los mejores ahorros!

Pagá con la del Santander en todos los QR

Ahora vas a poder pagar con tus Tarjetas Santander de crédito escaneando cualquier QR con MODO desde la App Santander.

Viernes 14 de junio

Por cobrar tu sueldo, ahorrá en los mejores shoppings y marcas

Viernes 14 de junio

Por cobrar tu sueldo, ahorrá en los mejores shoppings y marcas

Entrá a conocer los productos en oferta y canjeá tus puntos ahora por eso que querés al valor que buscás.

Entrá a conocer los productos en oferta y canjeá tus puntos ahora por eso que querés al valor que buscás.

Llevá tu tranquilidad

con vos, contratá tu

Asistencia al Viajero

Operá seguro con Santander

Te brindamos información sobre seguridad para operar. Nuestra responsabilidad

es brindarte la mejor protección.

Operá seguro con Santander

Te brindamos información sobre seguridad para operar.

Nuestra responsabilidad es brindarte la mejor protección.

Pedí tu tarjeta GRATIS

Te regalamos hasta $50.000 en ahorros. Además, accedé a preventas exclusivas, más de 300 beneficios y mucho más.

Pedí tu tarjeta GRATIS

Te regalamos hasta $50.000 en ahorros. Además, accedé a preventas exclusivas, más de 300 beneficios y mucho más.

Paga el que tiene la del Santander

Porque tiene los mejores ahorros

Te regalamos hasta $50.000 en ahorros. Además, accedé a preventas exclusivas, más de 300 beneficios y mucho más.

Paga el que tiene la del Santander

Porque tiene los mejores ahorros

Te regalamos hasta $50.000 en ahorros. Además, accedé a preventas exclusivas, más de 300 beneficios y mucho más.

Con Santander tenés ahorros y beneficios

Tu Banco Digital, siempre con vos,

estés dónde estés.

Cerca para llevarte lejos.

Nosotros. Santander.

Nuestra misión es contribuir

al progreso de las personas

y las empresas.

Cajeros con funcionalidad para personas con discapacidad visual

Detalle de comisiones que percibe Banco Santander Argentina S.A.

- Comisión por servicio de cuenta: $6.100 IVA incluido (SuperCuenta)

- Comisión por Uso de Cajero Propio: Sin Cargo.

- Comisión por Uso de Cajero No Propio: $1.308 IVA incluido.

- Comisión por Uso de Cajero Red Link: $1.423 IVA incluido.

- Comisión por mantenimiento mensual de Cuenta de Tarjeta de Crédito: $3.709 IVA incluido.

- Comisión por renovación anual tarjeta titular de crédito nacional: $40.777 IVA incluido.

Tablas Comparativas de Comisiones en el Sistema Financiero Argentino. Com. “A” 5928 BCRA

¿Qué puedo hacer si sospecho que me están engañando? Comunicate rápidamente con la Línea Exclusiva para Denuncias de Estafas Telefónicas y Digitales

Contratos de adhesión – Ley 24.240 de Defensa del Consumidor

- Solicitud de apertura de SuperCuenta

- Solicitud de apertura paquetes personas humanas

- Aceptación apertura Caja de Ahorro en pesos personas humanas

- Solicitud Caja de Ahorro en dólares personas humanas

- Solicitud Cuenta corriente en pesos personas humanas

- Solicitud Caja de Ahorro en pesos personas humanas

- Aceptación de Términos y Condiciones Open Credit

- Contrato de adhesión al sistema de Tarjetas de Crédito – Cartera de Consumo

- Solicitud Caja de Seguridad

- Carta Apertura de Cuenta Custodia (Títulos)

- Solicitud Préstamo Personal

- Solicitud de Crédito Prendario

- Solicitud de Súper Préstamo Hipotecario UVA

- Solicitud de apertura de cuenta persona humana Banca Privada

- Solicitud de Cuenta Gratuita Universal

- Solicitud Caja de ahorros destinada a menores de edad adolescentes – NOVA

Acuerdo Unión de Usuarios- Cartera Adquirida Otras Entidades

Acuerdo ADDUC - Tarjetas de Crédito – Cartera Adquirida - Otras Entidades

Acuerdo ADDUC - Tarjetas de Crédito

Acuerdo ADDUC – Préstamos Personales – Cartera Adquirida – Otras Entidades

Acuerdo ADDUC – Gastos de Otorgamiento – Préstamos Personales – Plan Sueldo

ACUERDO PAC – Cartera Prendaria de Consumo – Provincia de Buenos Aires

ACUERDO ADDUC – COMISIÓN CONSULTA ATM

Acuerdo CONSUMIDORES DAMNIFICADOS ASOCIACION CIVIL – Cartera Adquirida Otras Entidades

ACUERDO UCU – IFE (INGRESO FAMILIAR DE EMERGENCIA)

Información Importante - Agentes complementarios de cobranzas habilitados por Banco Santander

Oficios Judiciales

El diligenciamiento de oficios judiciales dirigidos a Banco Santander Argentina SA, deberá ser ingresado a través del siguiente link:

A los efectos de dar curso a los oficios judiciales ingresados, es necesario que estos cumplan con las formalidades de estilo. Deben contener; sello del juzgado interviniente según cada jurisdicción y la ley N° 22172, firma y sello del funcionario/a judicial competente. En caso de oficios de informes requeridos por los letrados/as patrocinantes, deben contener además la transcripción del auto judicial que los ordena. Por último, se informa que las respuestas se enviarán vía mail a la casilla oficial del organismo judicial correspondiente, la que debe estar informada en el oficio, o por las vías digitales que dispongan los Superiores Tribunales de cada jurisdicción.

Banco Santander Argentina S.A. es una sociedad anónima según la ley argentina. Ningún accionista mayoritario de capital extranjero responde por las operaciones del banco, en exceso de su integración accionaria (Ley 25.738) CUIT: 30-50000845-4. Domicilio de Banco Santander Argentina S.A. Av. Juan de Garay 151, Ciudad Autónoma de Buenos Aires. Agente de Liquidación y Compensación y Agente de Negociación Integral N° 72 inscripto ante la Comisión Nacional de Valores. El titular de los datos personales tiene la facultad de ejercer el derecho de acceso a los mismos en forma gratuita a intervalos no inferiores a seis meses, salvo que se acredite un interés legítimo al efecto conforme lo establecido en el artículo 14, inciso 3 de la Ley Nº 25.326. LA AGENCIA DE ACCESO A LA INFORMACIÓN PÚBLICA, en su carácter de Órgano de Control de la Ley N° 25.326, tiene la atribución de atender las denuncias y reclamos que interpongan quienes resulten afectados en sus derechos por incumplimiento de las normas vigentes en materia de protección de datos personales.

Entidad sujeta a normativa del Código de Prácticas Bancarias | Defensa del Consumidor | Protección de Datos Personales | Código de Conducta | Términos y Condiciones del Sitio | Programa de Integridad

ARTICULO 10 ter de la Ley 24.240: Modos de Rescisión. Cuando la contratación de un servicio, incluidos los servicios públicos domiciliarios, haya sido realizada en forma telefónica, electrónica o similar, podrá ser rescindida a elección del consumidor o usuario mediante el mismo medio utilizado en la contratación.

La empresa receptora del pedido de rescisión del servicio deberá enviar sin cargo al domicilio del consumidor o usuario una constancia fehaciente dentro de las SETENTA Y DOS (72) horas posteriores a la recepción del pedido de rescisión. Esta disposición debe ser publicada en la factura o documento equivalente que la empresa enviare regularmente al domicilio del consumidor o usuario.